2015年,我国经济告别高增速增长时代进入新常态,前三季度我国国内生产总值(GDP)增速为6.9%,增速比上年同期回落0.5个百分点,比今年上半年回落0.1个百分点。这是自2009年二季度以来首次“破7”。投资驱动和出口驱动这两个拉动我国经济增长的旧动力正在减弱,而创新驱动等新动力没有及时跟进。在新旧两个动力交替的时候,就出现了断档,经济下行压力比较大。受此影响,我国镁行业呈价格低位寻底、供应及出口量负增长、消费低速扩张态势。

2010年以来,面对来自宏观经济环境、资源和环保压力、市场需求趋缓等诸多方面的挑战,镁行业基本保持了平稳发展,2010-2014年,我国镁产量年均增长5.59%。

但是,进入2015年后,伴随着消费增长乏力,兰炭等与镁行业发展相关产业的持续疲软,镁产量出现负增长。据中国有色金属工业协会统计数据显示,2015年1-9月中国共产原镁59.82万吨,同比减少5.12%。分地区统计来看,陕西、山西、宁夏仍是我国原镁主产区,除宁夏地区保持微量增长之外,山西地区产量出现持续大幅下滑,而陕西地区结束了连续多年的高速增长转而出现负增长。目前行业停产减产比较普遍,镁价低位盘整,下游行业市场保持低迷是我国原镁主产区产量下降的直接原因。

数据来源:中国有色金属工业协会

出口方面,在经历了2008年前后的大起大落后,2013年开始市场渐趋好转。金属镁出口市场整体呈现缓慢增长趋势,2010-2014年我国镁产品出口年均增长2.32%。

不过,从2015年年初开始,我国镁产品出口持续疲软。据海关总署统计数据显示,2015年1-9月我国累计出口各类镁产品共30.67万吨,同比减少5.82%,累计金额7.72亿美元,同比减少12.67%,结束了连续多年的增长势头。其中镁锭累计出口15.91万吨,同比减少5.27%;镁合金累计出口8.41万吨,同比增加3.64%;镁粉累计出口5.59万吨,同比减少15.68%。从出口产品结构来看,初级产品镁锭、镁合金、镁粉仍是出口主要品种,约占出口总量的97.5%,调整出口结构、提高出口产品附加值任重道远。

数据来源:中国海关总署

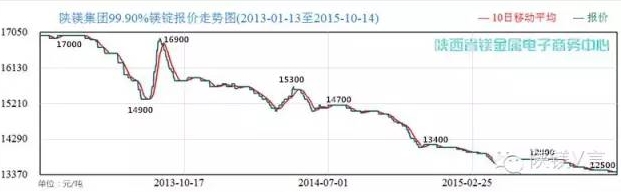

在经过2008年前后的大起大落后,2010-2013年国内市场呈区间大幅震荡态势,波动区间为1500-1900元/吨。不过,自2014年开始,镁价一路下滑,最低价约12500元/吨,形势不容乐观。

从原因来看,经济大环境不好,相关产业普通低迷,下游需求不佳是镁价持续走低的主要原因,而阶段性供大于求、资金回笼要求都是价格持续寻底的直接诱因。

数据来源:陕西省镁电子商务中心

总的看来,2015年我国镁产业存在不小困难,产量、出口量均有可能出现负增长,而价格也将会继续低位盘整。初步估计,全年原镁产量在80万吨左右,出口量在40万吨左右,原镁价格仍将低位运行,波动区间为12500-13800元/吨。